この記事で解決できる悩み

・iDecoをやっている人の、運用実績が知りたい

・iDecoをやっている人のポートフォリオや銘柄が知りたい

・iDecoのメリットとデメリットが知りたい

年々始める人が増えているiDeCo!

自分で老後のための資産形成をする制度で、様々なメリットもあります。

でも、身近にiDecoをやっている人がいないと、やった方がいいのか不安になってしまいますよね。

我が家は夫婦共にiDeCoに加入しています。

現在の運用実績など公開していきますね!

iDeco資料請求はこちら

40代夫婦のiDeCo 現在の運用益公開

| 運用期間 | 投資累計額 | 時価評価額 | 評価損益 | |

| 夫 | 4年9カ月 | 1,239,653円 | 1,593,685円 | +354,032円 |

| 妻 | 3年3カ月 | 305,000円 | 353,288円 | + 48,288円 |

夫婦ともに、現在の運用益はプラスになっています。夫の方が投資金額が多いので、運用益も多いですね。

次に、夫婦それぞれの内容を紹介していきます。

<40代夫>iDeCo 投資銘柄と資産推移

夫のiDeCoは、「楽天証券」で運用しています。上記の画像は、「楽天証券」の購入画面です。

夫の掛け金上限は、月23,000円。

現在は上限の23,000円を掛けています!

投資銘柄は、全米と全世界に半分ずつにしています。好調です!

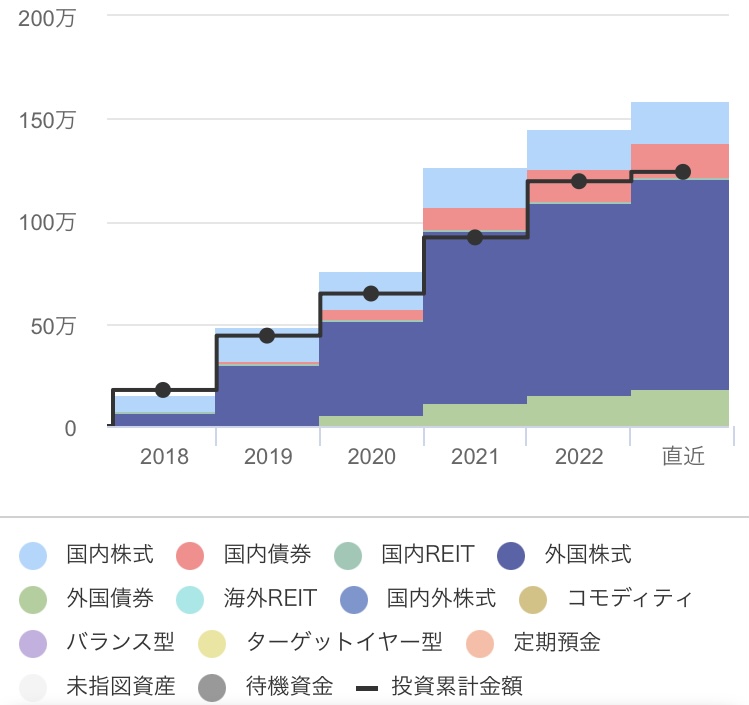

<40代夫>iDeCo 資産推移

iDeCoを始めたころは、日本と全米に半分ずつ投資していました。

投資銘柄は申し込み時のままにするのではなく、運用益などを見て見直しが必要です。

<40代妻>iDeCo 投資銘柄と資産推移

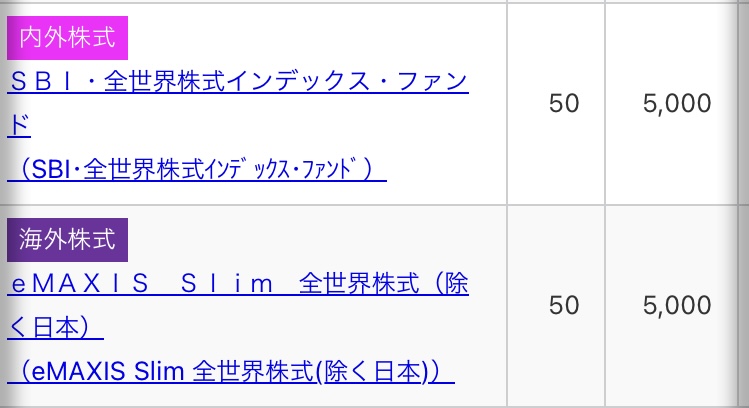

妻のiDeCoは、「SBI証券」で運用しています。上記の画面は「SBI証券」の画面です。

妻のわたしも、掛け金上限は23,000円なのですが、上限までは掛けていません。

iDeCoは原則60歳まで引き出すことができないので、わたしも上限まで掛けてしまうと、夫婦で月46,000円!

つみたてNISAなど他の運用もあるので、家計のバランスが取れるように掛け金を決めました。

現在は月1万円掛けています!

わたしも、全米と全世界に半分ずつ投資しています。

<40代妻>iDeCo 資産推移

2019年に、月5,000円でスタートしました。

iDeCoは月5,000円から、1,000円単位で掛け金の設定ができます。2021年に月1万円に変更して、現在も月1万円です。

60歳まではあと15年以上あるので、長期的に続けて運用益を増やしていきたいです。

iDeCoのメリットは?

運用益に税金がかからない!

通常の投資は、運用益には20%の税金がかかります。

それがiDeCoだと、かからない!

税金がかからず運用できるのは、大きなメリットですよね!

住民税と所得税が安くなる

iDeCoでつみたてた掛け金は、全額所得控除の対象になります!

つみたて期間中は、ずっと控除の恩恵を受けることができますよ。

社会保険料や雇用保険等の税金が値上がりしている今、少しでも控除の額を増やすことができるのは大きなメリットです。

イデコ資料請求からはじめる

iDeCoの手続きで感じたデメリット

実際にiDeCoを使っていて、手続きが面倒だなと思うデメリット紹介します。

掛け金の変更は、1月~12月の間で1回のみ。しかも書面

つみたてNISAの金額変更は、証券会社のホームページやアプリから簡単にできるのできます。

でも、iDeCoはそれができない。

「ホームページから申込用紙をダウンロードして印刷して記入して郵送する」、もしくは「証券会社に必要書類を請求して記入して返送する」手続きが必要となります。

掛け金の停止も、書類の手続きが必要

掛け金を停止したい時も書類の郵送手続きが必要になります。

ホームページからサクッと手続きできないのがデメリットと感じます

40代iDeco夫婦の運用実績公開:まとめ

老後2,000万円問題が出た時に注目されたiDeCo制度。

ご自身の職業によって、月の掛け金上限が異なります。

まだ始めていない方は、こちらを調べていることがおすすめです。

- 自分の掛け金上限がいくらなのか

- 毎月、老後のために投資できる金額はいくらなのか

- iDeCoを始めた場合の運用益をシミュレーションしてみる

わたしも投資未経験から、つみたて投資を始めて5年目になります。

すでに、あの時始めてて良かった!と感じています。

今を楽しんでお金を稼ぎながら、未来の自分に投資しましょう!

イデコ資料請求からはじめる